(来源:中国银河宏观)互联网配资平台

配资炒股

配资炒股元股证券:ygzq.hk

本周关注:国内方面,财政发债提速,生产端全面复苏;海外方面,地缘冲突加剧,原油价格跳升。中美市场均在进行再通胀交易,地缘政治冲突以及其对原油价格的预期影响成为影响市场的核心变量,油价回升正压制所有风险资产的价格。中国国债收益率曲线明显趋陡,30年期国债收益率突破2.35%,当周上行9BP;美国2月CPI虽然稳定,内生性通胀因素继续放缓,但市场依然开始定价3月开始的再通胀风险。3月的WTI能源均价同比涨幅大概率超过20%,3月份的名义CPI将重新向3%的水平靠拢。

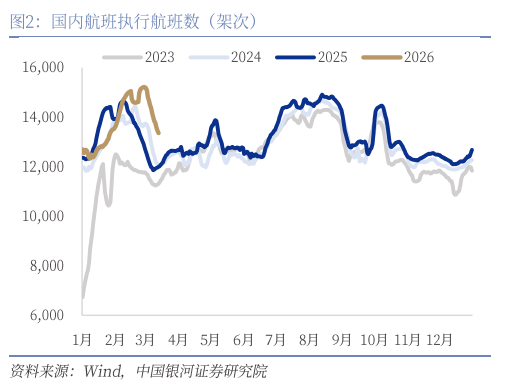

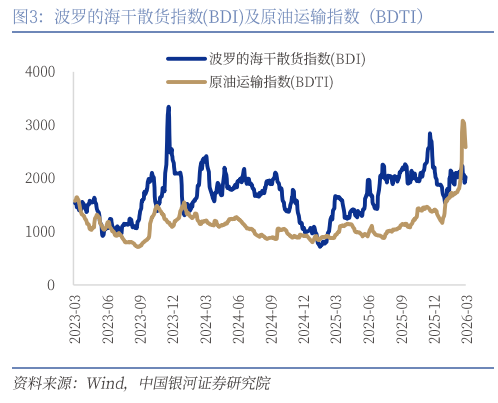

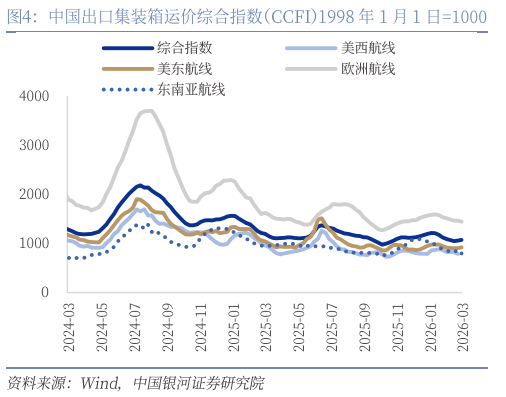

国内宏观-需求端:(1)消费:居民出行半径扩大,电影票房高于去年同期。截至3月14日,3月地铁客运量较去年同期增长0.59%,国内执行航班数平均值为1.37万架次,较去年3月均值增长11.7%,国际执行航班数平均1760.5架次,较去年3月均值增长6.0%。电影日均票房收入14959.5万元,较去年同期增长45.3%。(2)外需:本周运价指数小幅回落,原油价格有所回落但仍处高位,港口货物和集装箱吞吐量微降。截至3月13日,波罗的海干散货指数(BDI)3月均值为2072.1,环比增长1.2%,同比增长35.1%;原油运输指数从情绪高点有所回落但仍处高位。中国出口集装箱运价指数均值为1063.2,较前月均值降2.0%,同比下降8.8%。3月第二周港口货物吞吐量23389.4万吨,环比降0.4%,同比降2.1%;集装箱吞吐量603.8万箱,同比降1.7%。

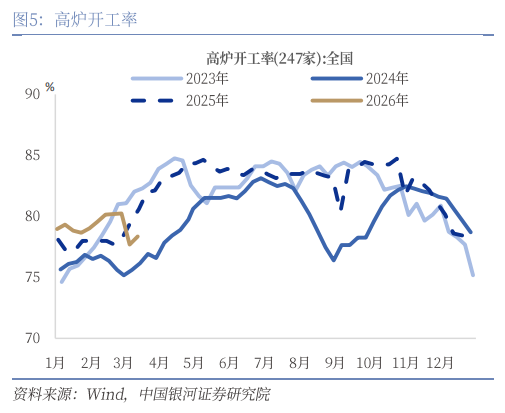

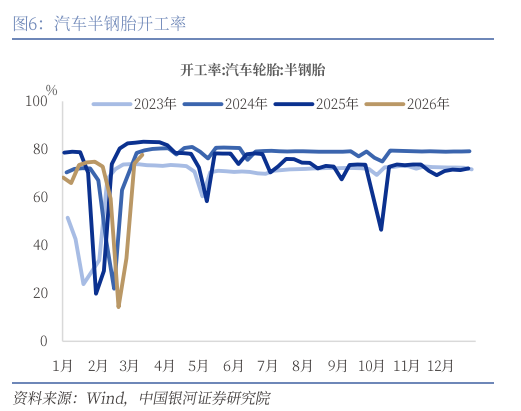

国内宏观-生产端:生产端全面复苏。钢材开工率有较大回暖,截至3月14日,本周高炉开工率有所回升,环比上升0.67个百分点至78.36%,主要线材开工率回升5.28个百分点至44.79%;焦炉开工率上涨0.14个百分点至72.41%;电炉开工率恢复14.75个百分点至41.03%。消费制造业方面,汽车半钢胎开工率和全钢胎开工率复产较好,分别上行3.68和4.32个百分点至77.71%和70.22%。化工方面,本周PTA产量和开工率分别上涨0.61万吨和0.64个百分点至152.76万吨和80.33%;纯碱开工率涨0.23个百分点至87%。

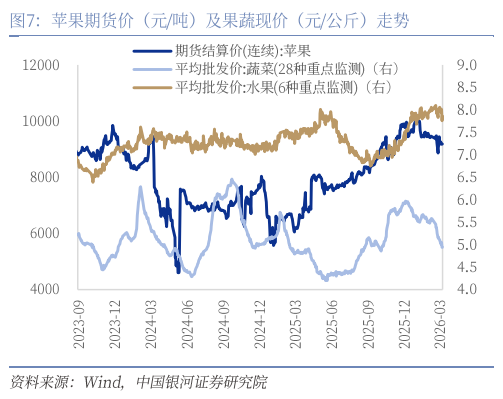

物价表现:(1)CPI:猪肉、蔬菜价格继续下行。截止3月13日,猪肉平均批发价周环比下跌2.74%,生猪期货价格下跌1.02%。本周猪肉价格整体维持低位震荡,市场呈现“弱现实、强预期”的特征。一方面,生猪供应仍然偏宽松、消费处于季节性淡季,现货价格持续在底部区间徘徊;另一方面,随着养殖亏损扩大与去产能预期升温,市场对后期供需改善的预期有所增强。短期来看,猪价仍以底部震荡为主,但需关注二次育肥及冻品入库节奏变化对阶段性反弹的推动作用。果蔬方面,28种重点监测蔬菜平均批发价格下跌2.77%,6种重点监测水果平均批发价下跌0.75%,苹果期货结算价格环比上涨0.36%。本周蔬菜价格整体延续节后回落态势,短期供需格局仍偏宽松,预计未来一段时间菜价仍以偏弱运行为主,但需关注国际油价推升运输包装成本对菜价的影响。此外,本周鸡蛋价格环比下跌0.42%。

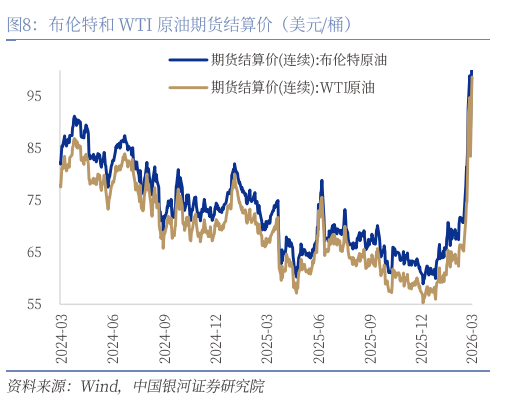

(2)PPI:原油价格大幅上行。截止3月13日,WTI原油上涨17.2%,布伦特原油上涨15.2%。本周国际油价继续大幅上行,主要受美伊冲突升级推动,霍尔木兹海峡供应中断预期显著抬升市场风险溢价。当前地缘冲突已从军事摩擦向能源运输安全外溢,海峡通航受限、基础设施受损使中东原油出口面临阶段性中断风险,推动市场提前定价潜在供应缺口。与此同时,美伊双方离达成停战还有相当大的分歧,意味着短期冲突仍存在升级的可能,地缘风险溢价预计将继续维持在较高水平,油价波动性明显放大。黑色系商品方面,焦煤、焦炭、铁矿石、螺纹钢价格环比分别下跌4.92%、持平、上涨0.83%、上涨1.41%。受中东地缘局势影响,国际原油大幅波动带动能源板块整体估值上行,市场强化“煤代油”的交易逻辑,焦煤价格一度随能源品种同步走强。从结构上看,我国煤化工产业规模全球领先,在油气价格大幅上涨时,煤制烯烃、甲醇等煤化工的原料替代经济性提升,使煤炭具备一定的“煤代油”逻辑支撑。不过当前焦煤基本面变化有限,后续走势仍需重点关注煤矿产量释放与铁水复产节奏。有色等工业产品方面,本周铜、铝价格环比下跌0.42%、上涨2.55%。价格继续分化。中东局势升级推升油价与通胀预期并强化美元走强预期,对金融属性更强、库存偏高的铜价形成压制;而中东在全球电解铝供应中占有一定比重,市场担忧霍尔木兹海峡运输受阻及能源扰动影响当地冶炼生产,海外供应收缩预期推动铝价阶段性走强。此外水泥价格环比下跌0.48%,玻璃价格环比上涨3.56%。

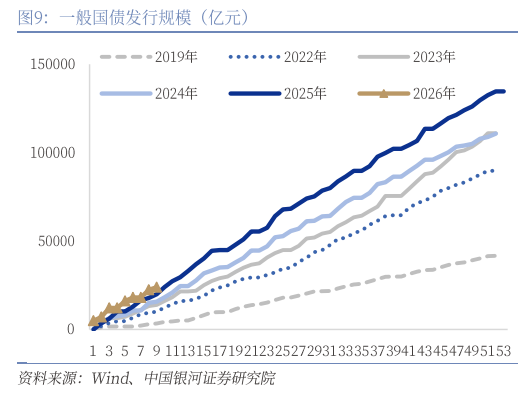

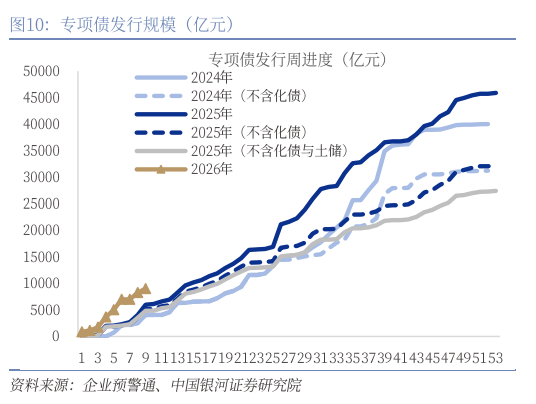

国内宏观-财政:发债提速,多措并举护航“十五五”开局。本周发行一般国债4320亿元,发行进度21.6%(同比提升3.7pct),发行地方新增一般债194亿元,发行进度29.3%(同比下降1pct);发行地方政府新增专项债177.3亿,发行进度20.9%(同比提升8.5pct),其中特殊新增专项债发行124.8亿元,发行进度14.7%(同比提升3.4pct),财政资金明显靠前发力。3月10日财政经济委员会提出预算草案审查结果,3月12日十四届全国人大四次会议表决通过,明确实施更加积极的财政政策,优化支出结构,强化财政科学管理。积极有序化解地方债务,加大对非标、“双非”等债务化解支持力度,深化财税体制改革,为“十五五”开局提供保障。3月13日,国务院常务会议研究建立地方财政补贴负面清单管理机制,制定全国统一的地方财政补贴负面清单,并进一步明确地方政府禁止实施财政补贴的具体情形,天元证券,天元证券配资,香港天元证券公司有助于维护市场公平竞争,推动建设全国统一大市场。同日,财政部等三部门发布《关于开展2026年县域充换电设施补短板试点申报有关工作的通知》,部署开展县域充换电设施补短板试点申报工作,计划支持59个联合试点县,加快补齐农村地区公共充换电设施短板,进一步释放新能源汽车消费潜力。

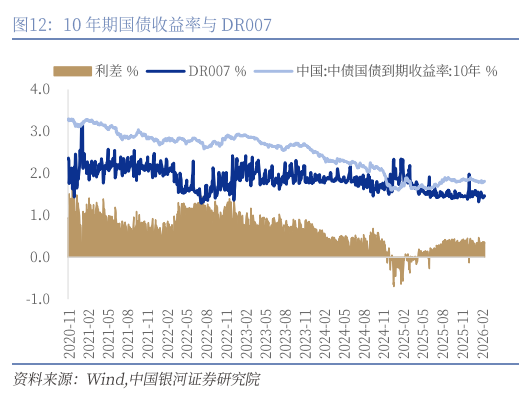

货币和流动性:国债收益率曲线显著趋陡。本周发布“十五五”规划纲要,与建议稿相比,规划纲要对于如何构建科学稳健的货币政策体系和建立覆盖全面的宏观审慎管理体系给出了更为详尽的论述。并新增对于汇率的表述,强调“增强人民币汇率弹性,保持在合理均衡水平上基本稳定”。

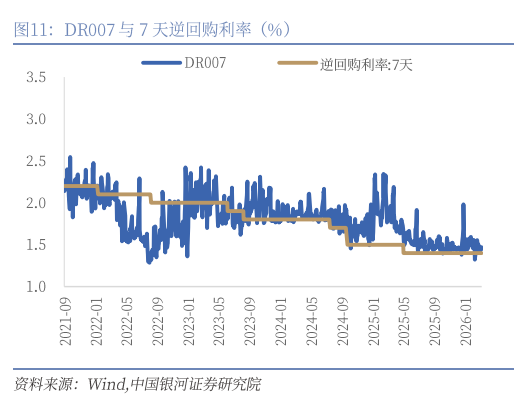

本周央行公告将开展5000亿元买断式逆回购操作,期限为6个月,本月6个月期买断式逆回购的到期量为6000亿元,净回笼1000亿元。本月3个月期和6个月期的买断式逆回购合计净回笼3000亿元。维护流动性充裕的背景下,本月50BP的降准有望落地。本周公开市场逆回购操作合计净回笼1011亿元。本周货币市场利率多数上行,其中 SHIBOR007收于1.4570%(+5BP),DR007收于1.4616%(+5BP)。银行间质押式回购日均成交量8.57万亿元(前值8.64万亿元),环比上周略有下降。国债收益率曲线显著趋陡,30年期国债收益率收于2.3665%(+9BP),10年期收于1.8143%(+3BP),1年期收于1.2768%(-1BP)。1年期国有银行同业存单发行利率收于1.56%,环比持平。

海外宏观和市场:战争持续,市场开始定价更长期的再通胀。政策与事件:(1)美国开始威胁攻击伊朗石油设施,油价上行动力仍在。14日美国对伊朗哈尔克岛发动袭击,但没有选择摧毁岛上石油基础设施,该区域负责处理伊朗全国90%的石油出口。伊朗表示如果设施遭袭,将摧毁与美国相关的同等设施。(2)美国将加大在中东的地面部队投入,美官员透露国防部长已经批准派遣一个两栖戒备群及其附属的海军陆战队远征队,通常约5000人;地面部队的投入同样可能导致局势进一步升级。(3)14日特朗普称将联合多国派遣军舰,确保霍尔木兹海峡保持开放和安全,但目前尚未有有效的护航行动出现。(4)本周国际能源署(IEA)同意释放4亿桶石油,美国将于下周开始从战略石油储备中释出1.72亿桶,日本称计划释放约8000万桶,韩国将释放2246万桶,德国也将释放部分储备。(5)华盛顿特区联邦法院法官詹姆斯·博斯伯格阻止了联邦检察官办公室向美联储发出的传票。他在裁决中表“有大量证据表明,这些传票的主要 (甚至可能是唯一)目的就是骚扰和施压鲍威尔。”

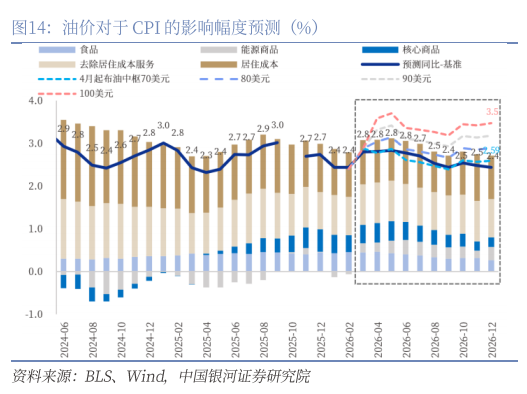

海外数据:(1)美国2月CPI仍然稳定,内生性通胀因素继续放缓,但市场依然开始定价3月开始的再通胀风险。2月能源价格小幅上涨,但基本没有体现霍尔木兹海峡瘫痪所带来的冲击,而3月的WTI能源均价同比涨幅大概率超过20%,考虑到向能源商品传导的系数和其在CPI的权重,通胀同比增加的幅度可能高于0.4个百分点,就也是3月份的名义CPI将重新向3%的水平靠拢。与此同时,核心CPI短期仍不会受到能源涨价的显著影响。市场继续定价通胀回升的风险,油价回升正压制所有风险资产的价格。(2)2025Q4美国GDP实际增速大幅下修,经济弱于此前的预期;美国2025年第四季度实际GDP年化环比增长率为0.7%,较1.4%的初值大幅下修。出口、消费支出、政府支出和投资数据,这暗示着美国经济动能较弱,而油价中枢抬升下,短期滞胀的风险仍在提升。(3)美国至3月7日当周失业金初请人数21.3万人,基本符合预测,劳动市场的放缓较为缓慢。(4)美国1月PCE通胀数据偏高但符合预期,在当月PPI超预期后,市场已经预测了PCE通胀加速,PCE通胀同比增2.83%,核心为3.06%。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

]article_adlist-->

本文摘自:中国银河证券2026年3月15日发布的研究报告《中美市场均在定价再通胀——宏观周报(3月9日-3月13日)》

分析师:张迪 S0130524060001;詹璐 S0130522110001;吕雷 S0130524080002;于金潼 S0130524080003;赵红蕾 S0130524060005;铁伟奥S0130525060002

研究助理:薄一程

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

海量资讯、精准解读,尽在新浪财经APP

天元证券配资合法吗提示:本文来自互联网,不代表本网站观点。